UT3: El Sistema Tributario Español

RA 3:

Sistema tributario español

Contenidos de la UT

El sistema tributario:

-

Concepto de tributo.

-

Los tributos y su finalidad socioeconómica.

-

Normas y tipos de tributos. Impuestos, Contribuciones y tasas.

-

Clases de impuestos. Directos e Indirectos.

-

Elementos de la declaración- liquidación.

-

Formas de extinción de la deuda tributaria.

-

El pago.

-

La prescripción.

-

La compensación.

-

La condonación.

-

La insolvencia del deudor.

-

-

Infracciones y sanciones tributarias.

-

Clasificación de las infracciones.

-

Clasificación de las sanciones.

-

Tipos de infracción y su correspondiente sanción.

-

1. Concepto de tributo, finalidad, jerarquía, tipos de tributos (RA3 a,b,c,d)

Recordando el esquema de la UT 2, el Estado regula la economía, en el siguiente sentido,

-

por un lado, recauda impuestos, pagados por las familias y empresas

-

y por otro, ofrecen bienes y servicios públicos, como educación, sanidad, ayuda a empresas, etc.

Se recomienda visualizar el siguiente video

Los tributos,

-

son ingresos que recibe el Estado,

-

son obligatorios su pago por parte de las empresas y las familias,

-

se utilizan para financiar el gasto publico, cómo por ejemplo,

-

servicios públicos: educación, sanidad,...

-

infraestructura pública: colegios, hospitales...

-

pago de pensiones,

-

subsidios por desempleo (paro),

-

ayudas al emprendimiento, etc.

-

Se recomienda visualizar el siguiente video

Características de los tributos:

-

Obligatorios: se paga porque así lo dice la Ley

-

Pago monetario (no mediante trabajo o trueque): el pago se realiza al Estado, a las Comunidades Autónomas o a un Ayuntamiento

-

Contributivo: dicho pago se exige para colaborar en el mantenimiento de los gastos públicos

Jerarquía normativa tributaria

El derecho tributario se ordena por prioridad, de modo que unas normas tienen preferencia sobre otras.

Así:

-

La Constitución Española: es la normativa más importante

-

Tratados o convenios internacionales que contengan cláusulas de naturaleza tributaria.

-

Las Normas que dicte la Unión Europea y otros organismos internacionales con competencias en materia tributaria.

-

La Ley General Tributaria (LGT) (España).

-

Leyes reguladoras de cada tributo en particular (España).

-

Reglamentos, que desarrollan las normas anteriores.

-

Ordenanzas fiscales de ámbito tributario local.

Principios básicos del Sistema Tributario Español:

-

Generalidad: los impuestos afectan a todos los ciudadanos

-

Igualdad: todas las personas son iguales a la hora de pagar los impuestos

-

Capacidad económica: los impuestos tendrán en cuenta la capacidad económica que cada ciudadano ha de pagar

-

Progresividad: a más capacidad económica, más impuestos pagará la persona

-

No confiscatoriedad: los impuestos no serán superiores a la renta o patrimonio gravados

-

Legalidad: el único que podrá establecer impuestos será el Estado -art.133 Constitución-

Clases de tributos:

Tasas

Son pagos realizados para pagar por un servicio público en concreto.

Ejemplo:

Vado de un parking

Tasa de matrícula de estudios

Contribuciones especiales

Cuando una persona ha de pagar porque un bien de su propiedad a incrementado su valor gracias a una obra pública.

Ejemplo:

Ensanchamiento de calles, árboles en las calles.

Impuestos

Son pagos establecidos por Ley, pero no tiene un destino en concreto.

Ejemplo:

Pagos por IRPF o

Impuesto sobre Sociedades

Fuentes:

-

https://www.fiscal-impuestos.com/guia-fiscal-capitulo-1-normas-tributarias

-

Canal YouTube Economía desde casa https://www.youtube.com/@EconomiaDesdeCasa

Reto

-

Coloquio en clase: señalar algunos ejemplos de Tributos.

-

Vamos a buscar en Internet qué significa el principio de "no confiscatoriedad", ¿sería posible burlar este principio por parte de la Administración Tributaria?

-

¿Es cierta la afirmación que se dice en los siguientes vídeos? Compruébalo en fuentes fiables (no "fake news") a través de internet.

Se recomienda visualizar los siguientes videos

2. Impuestos directos e indirectos (RA3 e)

Como acabamos de ver, los impuestos junto a las tasa y contribuciones especiales, forman parte de los ingresos que obtiene el Estado para financiar las necesidades o cargas públicas.

El impuesto es el tributo de mayor importancia.

Los impuestos los podemos clasificar en directos o indirectos.

Se recomienda visualizar el siguiente video

-

DIRECTOS: son aplicados según la capacidad económica del contribuyente, es decir, gravan la riqueza. Incluimos,

-

Impuesto sobre la Renta de las Personas Física (IRPF), recaudación estatal: pagado por las personas que viven en España. Es un impuesto recae sobre la renta del ejercicio (año), sobre los ingresos y patrimonio de las personas, concretamente sobre las,

-

rentas del trabajo (pensiones y/o salario)

-

rendimientos del capital (venta de inmuebles, ahorros)

-

otros ingresos de las personas

-

-

Impuesto de Sociedades (IS), recaudación estatal: pagado por las Sociedades (empresas), en función de sus beneficios (sociedades anónimas, de responsabilidad limitada, cooperativas, etc., que tengan sede en España).

-

Impuesto de Sucesiones y Donaciones (ISD), recaudación por parte de la Comunidad Autónoma: recae sobre las personas cuando reciben una donación o fallecimiento de un familiar (herencia).

-

Impuesto sobre el Patrimonio (IP), recaudación por parte de la Comunidad Autónoma: recae sobre el patrimonio de las personas (casas, cuentas bancarias, tierras, objetos de arte, etc.)

-

Impuesto sobre Actividades Económicas (IAE), recaudación local (Ayuntamientos): este impuesto lo pagan los empresarios, profesionales o artistas.

-

Impuesto sobre Bienes Inmuebles (IBI), recaudación local (Ayuntamientos): este impuesto es pagado por aquellas personas que posean bienes inmuebles en los distintos Ayuntamientos.

-

-

INDIRECTOS: este tipo de impuesto se produce por el consumo o por transmisión de bienes, no se calculan con respecto a las rentas del ciudadano.

-

Impuesto sobre el Valor Añadido (IVA), estatal: es el más importante de los impuestos indirectos. Grava el consumo. El IVA es igual para todos los consumidores que adquieren el mismo producto o servicio.

-

Transmisiones sobre transmisiones Patrimoniales y Actos Jurídicos Documentados (ITPAJD), recaudación por parte de la Comunidad Autónoma: se aplica a la compra-venta de todo tipo de bienes y derechos, a determinadas operaciones que realizan las empresas y a actos que se tienen que documentar oficialmente. El pago de este impuesto correspondería al comprador.

-

Impuestos especiales, estatal: son impuestos específicos, tales como,

-

Impuestos sobre el alcohol y bebidas alcohólicas: cerveza, vino, entre otros.

-

Impuesto sobre Hidrocarburos: gasolinas, gasóleos, gas natural, biocarburantes, etc.

-

Impuesto sobre el Tabaco.

-

Impuesto Especial sobre la Electricidad.

-

Impuesto Especial sobre Determinados Medios de Transporte.

-

Impuesto Especial sobre el Carbón.

-

-

Fuentes:

Reto

-

Coloquio en clase: señalar las principales diferencias que podemos encontrar entre los impuestos directos e indirectos.

3. Elementos de la declaración - liquidación (RA3 f)

Los elementos en la liquidación de un tributo son:

1.- Contribuyente

Es la persona sobre la que recae el pago final del impuesto

Por ejemplo, sería el consumidor final, en el IVA

2.- Sujeto pasivo

Es la persona física o jurídica obligada a realizar el trámite del impuesto

Por ejemplo,

-

en el IVA, sería el consumidor que paga el bien/servicio

-

en el caso del IS, serían las empresas

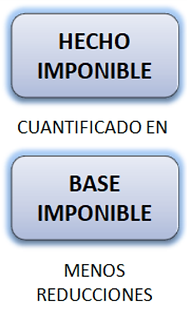

3.- Hecho imponible y exenciones

Es la circunstancia que origina la obligación de pago

Por ejemplo,

-

la compra de un bien,

-

el ingreso de las nóminas,

-

las empresas que obtienen beneficios etc.

Artículo 22. Exenciones.

a pesar de realizarse el hecho imponible, la ley exime del cumplimiento de la obligación tributaria principal.

Exenciones: aunque exista un hecho imponible, no se aplican cargas tributarias. La exención puede ser total o parcial

Ejemplo de exención:

-

las ventas por exportaciones no llevan IVA

4.- Base imponible

Es la cuantificación del "hecho imponible"

Por ejemplo,

-

volumen de beneficios en € de una empresas

5.- Base liquidable

Base liquidable = base imponible - reducciones (establecidas en la ley)

Un ejemplo de reducciones en el IRPF serían,

-

las reducciones por declaración conjunta,

-

aportaciones a planes de pensiones, etc.

6.- Tipo impositivo

El tipo impositivo se aplica a la base liquidable para calcular la cuota íntegra

Un ejemplo: en el IVA se refiere al % que se aplica,

-

21% IVA general,

-

10% IVA reducido,

-

4% IVA superreducido

7.- Cuota Integra

Es el resultado de multiplicar base liquidable por el tipo impositivo

Cuota integra = base liquidable x tipo impositivo

8.- Cuota líquida

Es el resultado de,

Cuota líquida = Cuota Integra - deducciones

Un ejemplo de deducciones en el IRPF:

-

deducciones por donaciones

-

por rentas obtenidas en Ceuta y Melilla

-

por alquiler de vivienda habitual, etc.

10.- Cuota diferencial

La cuota diferencial será el resultado de,

Cuota diferencial = Cuota líquida - pagos a cuenta realizados (Hacienda)

Ejemplo de pagos a cuenta:

-

aparecen como deducciones en las nóminas

-

pagos a cuenta IRPF en facturas de profesionales (Notarios, Abogados, etc.)

El RESULTADO puede ser,

+ el sujeto pasivo actuaría como deudor: a pagar

- el sujeto pasivo actuaría como acreedor: a compensar o a devolver

(mejor a compensar)

11.- Intereses de demora

Es la cuantía a pagar cuando no se hayan presentado a tiempo las obligaciones tributarias.

Fuentes:

https://elnuevoempresario.com/elementos-basicos-en-la-liquidacion-de-un-tributo/#gs.5o2sh1

https://www.econfinados.com/post/elementos-de-los-impuestos

suele ser

genera un

el resultado de la multiplicación genera

a la cuota integra le restamos las deducciones

a la cuota líquida le restamos los pagos a cuenta

así obtenemos un resultado, que puede ser

Se recomienda visualizar el siguiente video

Reto

-

Actividad interdisciplinar con CEAC, "somos influencers":

-

realiza tu propia infografía con la herramienta digital Canva explicando con tus palabras los elementos principales de la declaración-liquidación

-

grábate con Canva vídeo dicha presentación

-

sube tu tarea a tu porfolio digital en Wix, y comparte dicho enlace a través de Moodle

-

¿no sabes como hacerlo? don't panic!. Aquí he preparado un pequeño manual para ayudarte

4. Formas de extinción de deudas tributarias (RA3 g)

Las deudas tributarias se podrán extinguir de las siguientes formas:

-

Mediante su pago:

Se puede hacer pago del impuesto, bien por su totalidad, o bien en pagos fraccionados

-

Por prescripción:

La ley establece un plazo de prescripción de 4 años.

Es decir, si la Administración en el plazo de 4 años no ha reclamado el pago del impuesto, ya ha prescrito y no puede reclamarlo.

-

Por compensación:

Las deudas tributaria a favor de Hacienda Pública se pueden compensar con créditos a favor del deudor (devoluciones no realizadas de Hacienda)

-

Condonación de deuda:

En determinadas ocasiones se pueden perdonar deudas tributarias. La condonación sólo puede establecerse por Ley para casos muy concretos.

Ejemplo: Cuando se acepta una quita en las deudas de un deudor inmerso en un procedimiento concursal.

-

Insolvencia:

El sujeto pasivo no puede hacer frente a las deudas tributarias, pudiéndose declarar el crédito como incobrable, total y parcialmente.

Reto

-

Actividad interdisciplinar con TII:

-

Realiza una tabla explicativa (lo más visual posible) sobre los distintos tipos de extinción de deudas tributarias

-

Sube tu tarea a tu porfolio digital en Wix, comparte enlace a través de Moodle.

5. Infracciones y sanciones tributarias (RA3 h)

La Ley General Tributaria dice que las personas físicas o jurídicas que hayan cometido una infracción tributaria sera sancionadas.

No todas las infracciones son iguales. Las podemos clasificar en,

-

Infracciones leves:

-

será cuando la base de la sanción no supere los 3.000 euros, exista o no ocultación o uso de datos fraudulentos

-

también se considerará leve si supera los 3.000 euros, pero no existe ocultación.

-

Un ejemplo: no entregar el certificado de retenciones o ingresos a cuenta.

Esta infracción se penalizará con una multa económica correspondiente al 50% de la base de la sanción.

-

Infracciones graves:

-

Cuando la base de la sanción supere los 3.000 euros y exista ocultación.

-

Además, independientemente de la cuantía, también se considerará como grave los siguientes casos:

-

El uso de facturas, justificantes y documentos falsos, siempre y cuando la infracción no supere el 10% de la sanción.

-

Anomalías en los libros de contabilidad con un porcentaje de entre el 10% y el 50% de la base de la sanción.

-

Cantidades retenidas o ingresos a cuenta cuyo importe sea igual o superior al 50% de la base de la sanción.

-

-

Ejemplo: solicitar una devolución a la Agencia Tributaria, cuando la declaración realmente debería salir a pagar.

Tendrán una sanción mínima del 50% de la infracción, que podría llegar al 100%.

-

Infracciones muy graves:

-

aquellas infracciones en las que se utilicen medios fraudulentos, independientemente de la cuantía, así como no ingresar cantidades retenidas o ingresos a cuenta cuyo importe supere el 50% de la base de la sanción.

-

No comunicar de forma correcta datos al pagador de rentas sujetas a retención sería una infracción muy grave.

-

Las infracciones muy graves tendrán una sanción tributaria del 100% al 150%.

Reto

-

Actividad interdisciplinar con TII:

-

Realiza un SmartArt explicativo sobre las infracciones y sanciones tributarias

-

Sube tu tarea a tu porfolio digital en Wix, comparte enlace público a través de Moodle.

Autoevaluación del alumnado ** :)

Anything else? :)

Se recomienda la lectura del siguiente artículo:

Colaboradores

Jose Manuel

Campoy Moreno

_edited.jpg)

Ana Belén

Caro Arrabal

Profesores FP Administración

Junta de Andalucía